文 | 文娱先声,作者 | 雨过炊烟,编辑 | 先声编辑部

最近,短剧三大男主何健麒、孙樾、王道铁录制芒果综艺的消息冲上了热搜。

这三位男主每人都出演过二三十部短剧,着实是短剧领域的“熟面孔”,而当长视频平台开始邀请短剧演员充门面时,也能看出其对微短剧受众的渴望。

目前来看,微短剧发展迅猛,甚至被认为渐渐侵占了长视频的领地。这个论断并非没有根据,数据显示,2023年,中国电影总票房为549.15亿元,而网络微短剧市场规模达到了373.9亿元,占比接近电影市场七成,未来有望超过电影总票房。

当中国影视行业面临着票房下滑、剧集发行数量减少的挑战时,又该如何积极应对微短剧造成的冲击?

01 短剧凶猛

长视频烧钱已经是不争的事实。

“对视频网站来说,70%播出的剧都是严重亏损的!所以业内人士没有什么动力去投资拍摄”,柠萌影视创始人苏晓在最近举办的“2024横店影视文化产业发展大会”上,直指长视频长期以来面临的痛点。

爱奇艺CEO龚宇则将原因归为科技发展和微短剧的高速发展,“在用户群体及其消费习惯等方面,微短剧和传统影视行业是高度相似的,所以传统影视行业遇到了一个大挑战,我们不得不接受这个挑战。”

当70%播出剧都处于亏损的现状时,也倒逼传统影视行业去探索破局思路。

与长视频成本高、亏损高的特点相反,微短剧恰恰具有制作成本低、运转效率高的优势,也意味着试错成本更低,倘若以小搏大的路线成功,还能赚到超出预期的收入。

以《我在80年代当后妈》为例,这部剧的制作成本是每分钟1.2万,换算下来,82集成本在百万左右,后期成本仅有八万,但上线首日充值便高达2000万,累计充值上亿元。

不过,目前短剧的投流成本也是笔不小的支出。据相关报道显示,付费剧单部投入50-200万,整体市场300亿,目前充值最高的短剧作品是《无双》,高达2亿,但充值的80%都是投流费用,还有10%是微信手续费,最后的10%也是制作方和投流方分,利润仅为3%-5%,单部最高收益可达1000万。但在利润层层瓜分的这种情况下,付费剧98%都处于亏损状态。

纵观整个过程可以看出,投流公司往往会获得更多利润,制作方反而获利甚微,这也在一定程度上影响了优质内容的创作。以《闪婚老伴是豪门》为例,据媒体报道,这部剧充值总额是3000万,80%是投流成本与渠道费用,出品方的分成在5%-7%左右,端原生收入大概是200万。

当短剧暴富神话层出不穷时,70%赔钱的长剧和98%亏损的短剧在舆论场上形成了强烈对撞。不过,从制作层面来看,短剧的制作成本相对来说是更低的,即便亏损,也是短剧亏得更少,更不用说长剧存在几年的制作周期,短剧盈利的效果反倒立竿见影。

恰因如此,传统影视行业的资金流向也开始发生变动。降本增效的浪潮之下,制作方与投资人不敢像过去一样贸然投入大量传统影视剧,而是更倾向于获得收益更快的方式。而短剧“短平快”的特点恰好契合了需求,在精品化趋势下,微短剧也渐渐从竖屏短视频形式,发展到横屏上星,被主流卫视所接纳。

从商业价值来看,长视频盈利模式相对单一,主营业务的盈利方式主要靠会员、广告,而爆款拉新又具有很高的不确定性。比如去年《狂飙》播出后,爱奇艺的2023年Q1会员增加了1700多万,但之后再没有一部爆剧达到这个效果,这种不确定性也限制了用户持续付费的意愿,用户的忠诚度,远没有想象中高。

而短剧则的盈利模式相对多元,包括付费解锁、定制广告、直播带货等。至于二者之间的付费性价比,观众早已不局限于对内容数量的考量,而是取决于内容是否能戳中观众情绪,在观众爽点蹦迪的直给内容不缺人买单。

而品牌赞助商之所以大力加码短剧,也是看中了短剧能为品牌直播间带来更多实际转化的效果,并能触达更多人群。增长黑盒联合勾正科技的调研数据显示,2024年上半年播放量Top30的抖快短剧中,抖音共有18部短剧,其中15部为品牌定制短剧。

从用户角度考量,短剧可以在算法推荐下,精准捕捉用户喜好,及时为用户推送他们更感兴趣的爽感内容。而长剧更考验观众耐心,需要长时观看,而在有限的吃饭、排队、坐地铁等碎片化时间里,观众可能更想随手刷上几集短剧。

在制作层面,短剧拍摄时间短,更熟悉观众当下需求,而长剧立项周期少则两三年,多则四五年,倘若创作者无法带着前瞻性思维进行创作,极易导致与观众喜好不匹配,动辄扑街的S+大剧就佐证了这点。

除此之外,盗版对于长剧与短剧的影响也截然不同。对于长视频而言,盗版无疑会伤害内容生态,影响付费情况。但短剧则不然,自从小程序短剧崛起后,短剧更像是信息流,盗版增加反而更有利于投流推广,从而提升曝光度,短剧制作方大概率对此视若无睹。

种种因素叠加之下,尽管监管也开始收紧,但微短剧仍是一路高歌猛进。同为抢夺用户时间的生意,短剧崛起,势必挤占用户留给长视频的时间,长视频如果继续按照传统影视行业的思维创作,显然难以应对短剧带来的危机。

02 长剧如何应对短剧危机?

时下,短剧正在频频刷新播放量和付费记录。

比如国庆期间的短剧《我在长征路上开超市》上线7小时,播放量就突破了千万;《闪婚老伴是豪门》累计播放量突破5亿,充值3000万;《我在80年代当后妈》播放量高达7.1亿,单日付费超过2000万,累计充值上亿元。在野蛮生长的阶段,一个个爆款案例足见短剧的发展势头。

某种意义上讲,长剧是生活和小说的翻版,短剧则是异想天开的爽文,在造梦方面,短剧远比长剧更为精彩。

为了应对短剧带来的危机,长视频平台动作不断。

9月25日,爱奇艺世界大会提出要开设“短剧场”和“微剧场”。其中,“短剧场”发力横屏短剧,计划每周上线一部古偶、现偶、悬疑等类型剧集,时长在5-20分钟左右;“微剧场”则发力竖屏短剧,时长在1-5分钟左右,每周上新2-3部剧集,内容聚焦男频、女频和引发族群,此举意在向短视频腹地发起进攻。

对此,爱奇艺首席内容官王晓辉表示:“影视行业迎来了近五十年来第二次创作共谋时代,短剧就是长短视频的二次融合。”龚宇也认为:“全行业都应该做微短剧,而不是把它当成洪水猛兽。虽然微短剧行业存在一些问题,但我们可以让它升级,让它更精致,更符合大众的价值观和审美。”

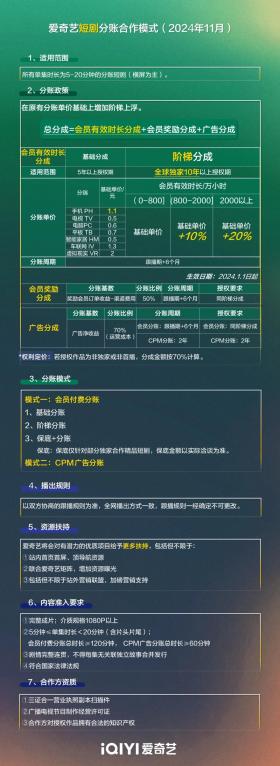

在分账政策上,爱奇艺也进行了调整,比如针对头部内容推出阶梯分账的合作模式,如果头部内容会员有效播放时长达到800万——2000万小时之间,平台将会补贴10%的单价,如果播放时长超过2000万小时,基础单价会上浮20%。

最近,腾讯视频也举办了首次微短剧发布会,坚持继续围绕着“烟火气、少年气、新鲜气”三个方向创作精品微短剧,并通过“微短剧+文旅”、“微短剧+普法”等赛道补充新鲜内容。比如文旅短剧《我和我爸的18岁》融入了潮汕英歌舞这类非遗元素,《反诈破局》《即将出庭》《屋檐下》也以寓教于乐的形式为观众普法。

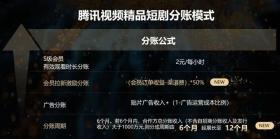

在合作模式方面,腾讯视频的分账政策也在全新升级。

第一,会员分账上采取“会员观看时长+会员拉新激励”的组合收益模式,片方可获得会员订单扣除渠道费后的50%收益;第二,分账周期也进行了调整,对于分账期超过千万的独播项目,分账周期将从6个月自动延长到1年;第三,腾讯视频还推出了“优秀作品奖励计划”和“深度厂牌合作计划”,前者优秀作品可获得单部10万的奖励,后者按照阶梯奖励,作品最高可获得500万奖励,旨在促进孵化优质短剧项目。

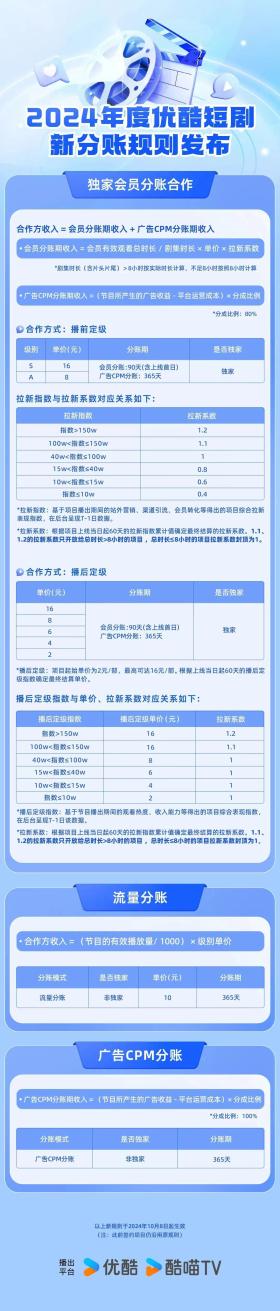

10月8日,优酷正式施行了新的短剧分账规则:S级短剧单价定为16元,比以前涨了10元,A级单价定为8元,比以前涨了4元。播后定级为每集2、4、6、8、16元五档。同时,优酷还引入了“拉新系数”指标,并根据短剧播出期间的站外营销、渠道引流、会员转化等方面的数据表现调整动态分账,最高可上浮120%。

此外,芒果TV旗下的风芒APP也迎来了新一轮的升级。除了微短剧外,还将发力微综艺、微新闻等内容板块,最新短剧片单涵盖悬疑、古风、甜宠等类型。为了实现科技赋能,风芒APP还Kimi开放生态平台、万兴科技等公司合作,并将开启剧本智能创作、短剧分发智能剪辑、短剧实时洞察等功能。

当长视频平台纷纷将头部爆款作品、拉新奖励等政策提上日程后,可以看出平台越来越重视短剧在内容生态上的布局,并加大真金白银投入到更能带来利润的短剧作品上,加速推进短剧精品化之路。

在题材方面,短剧大量推出老年甜宠剧后,长视频也开始不断挖掘银发群体,比如爱奇艺的“一老一小”策略;优酷发力“银发剧场”,将剧集字幕调整为大字号等。

如今,用户正处于信息爆炸的时代,可供选择的内容产品与日俱增。长视频平台一方面需要按照微短剧的制作逻辑适应微短剧,另一方面也要不断让传统影视作品更新迭代,比如压缩剧集长度,减少注水情况等。

虽说长短剧本质上都在抢夺用户注意力,但二者之间并非简单的零和博弈关系。传统长剧可以借鉴微短剧的成功经验,提升剧本质量和叙事节奏感,比如《墨雨云间》就靠着短剧叙事节奏成为今年的爆款。微短剧也可以借鉴传统长剧的深度思考和情感共鸣,提升内容质量,比如评分较高的《东栏雪》和《长公主在上》。

长剧和短剧可以相互弥补各自内容短板,而不是走向谁卷死谁的趋势。

结语

总结来看,长视频的困境源一方面源于短视频、短剧改变了观众的娱乐习惯,另一方面是自身内容短板,导致观众陷入审美疲劳。

当外部环境越来越严峻时,内容产品已经出现了供大于求的趋势,无论是长剧还是短剧都需要打磨精品,减少输出同质化内容。

为了应对短剧发起的挑战,各大长视频平台都在短剧领域不断探索新的题材和类型,以满足用户的多样化需求,短剧亦因此呈现出精品化趋势。随着AI、VR等技术的不断发展,内容创作者也将在短剧制作和分发方面不断探索新的技术创新点。

微短剧进入爆发期后,观众作为裁判员,自然而然会做出内容筛选。无论何时,内容都是核心和源动力,大浪淘沙之下,最终留下来的一定是内容精品。

转载请注明来自云南昆钢电子信息科技有限公司,本文标题:《七成长剧亏损,98%短剧赔钱,谁能卷死谁? 》

京公网安备11000000000001号

京公网安备11000000000001号